Daniel RONDEAU, consultant indépendant dans le secteur du pétrole et de la pétrochimie, analyse les tendances énergétiques sur les prochaines décennies en s’appuyant sur les prévisions de l’Agence Internationale de l’Energie. Contrairement à certaines idées reçues, les énergies fossiles ne sont pas des énergies du passé appelées à disparaitre rapidement. Elles resteront prépondérantes à l’échelle mondiale, même dans les scénarios les plus optimistes de développement des énergies renouvelables. Il ne faut pas se tromper de débat en matière de transition énergétique si l’on ne veut pas détruire les industries traditionnelles fortement consommatrices d’énergie avec les conséquences que cela aurait au niveau de l’emploi, notamment en France.

Résumé et conclusions

Le développement des économies occidentales et de notre confort de vie a été fondé sur l’accès à des sources d’énergie primaires abondantes, peu chères et faciles à utiliser : le charbon d’abord puis le pétrole et le gaz. Cette période est révolue. L’émergence des économies des pays non OCDE, en particulier de la Chine et de l’Inde, l’accroissement de la population à l’échelle mondiale, le réchauffement climatique sont des défis considérables à relever sur le plan énergétique. Si les ressources énergétiques sont disponibles, elles sont de plus en plus onéreuses à produire ; les énergies renouvelables, quant à elles, n’ont pas la souplesse d’utilisation des énergies fossiles et elles ne pourront pas les remplacer de façon conséquente dans les décennies à venir vu les quantités énormes à déplacer ; le monde, tant au niveau des particuliers que des industriels, devra donc s’habituer à une énergie chère et, qu’on le veuille ou non, les énergies fossiles resteront prépondérantes dans le futur.

Il existe cependant des gisements d’économie d’énergie importants qui nécessitent la mise en œuvre de politiques volontaristes d’efficacité énergétiques. Ceci devrait être une priorité pour les pouvoirs politiques afin de mieux lutter contre le réchauffement climatique.

Dans ce contexte, les Etats-Unis ont décidé de prendre leur destin en main en matière d’indépendance énergétique en développant massivement les hydrocarbures non conventionnels tout en mettant en œuvre une politique d’efficacité énergétique. Cette stratégie permet, du même coup, une renaissance industrielle et changera les équilibres géopolitiques de la planète.

L’Europe elle se cherche ; elle a peu de ressources énergétiques et les pays agissent en ordre dispersé ; l’Europe verra vraisemblablement sa dépendance énergétique augmenter et sa compétitivité industrielle se détériorer par rapport aux Etats-Unis. Ces deux zones géographiques entreront en compétition frontale dans les industries fortement consommatrices d’énergie, notamment dans l’industrie chimique qui est aujourd’hui un des fleurons de l’industrie européenne.

En ce qui concerne la France, il est indispensable que l’on s’assure du potentiel en matière de gaz de schiste. Un certain nombre de questions légitimes se posent en matière environnementale mais l’industrie pétrolière est en mesure d’y faire face de façon appropriée, notamment en assurant une parfaite étanchéité des puits de façon à éviter la contamination des nappes phréatiques ; les blocages sur le sujet sont essentiellement politiques et il ne faudrait pas qu’au pays de Descartes le débat sur le gaz de schiste soit instrumentalisé à des fins partisanes. Il serait irresponsable et impardonnable de passer à côté d’une opportunité possible de réduire notre dépendance énergétique.

♦

L’Agence Internationale de l’Energie (AIE) est un organisme autonome créé en 1974 après le premier choc pétrolier par les pays de l’OCDE ; sa mission est de promouvoir une politique de sécurisation des approvisionnements pétroliers des états membres et de produire des études faisant autorité dans le secteur de l’énergie. Nous présentons ici ses principales conclusions en matière de mix énergétique (World Economic Outlook-2012). Les commentaires et prises de position qui sont apportés n’engagent que de l’auteur de l’article.

Les énergies fossiles resteront prépondérantes en 2035

Le scénario central de l’AIE prévoit une croissance mondiale de 3,5% par an en moyenne sur la période 2010-2035. Ce scénario, baptisé « Nouvelles Politiques », tient compte de tous les engagements pris à ce jour par les Etats en matière de développement des énergies renouvelables, de réduction des émissions de CO2, d’efficacité énergétique dans le cadre de la lutte contre le réchauffement climatique ainsi que des changements de politique nucléaire de certains pays après la catastrophe de Fukushima au Japon. Il ne prévoit pas de ruptures technologiques (par définition imprévisibles) et ne considère que des évolutions technologiques probables.

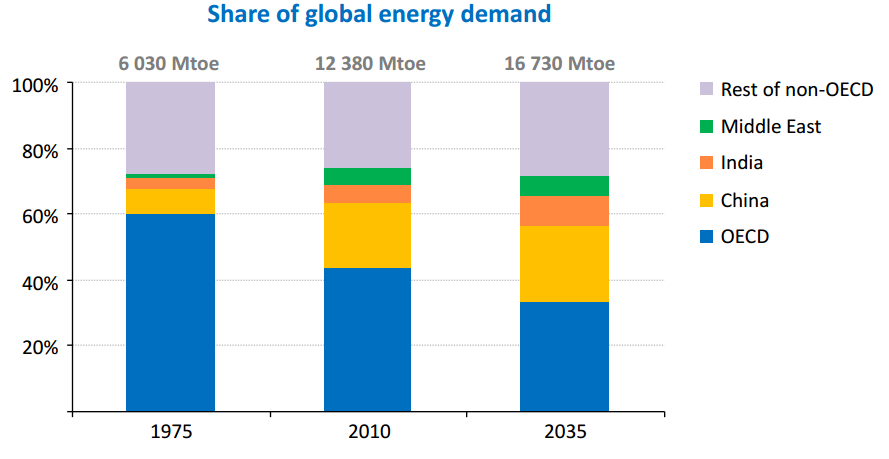

Selon ce scénario, la demande en énergie primaire à l’échelle mondiale devrait augmenter de plus d’un tiers sur la période considérée et atteindre environ 17 000 millions de tep (tonne équivalent pétrole).

La demande énergétique n’augmente que très peu dans les pays de l’OCDE du fait de la faible croissance économique et l’on note un virage très net visant à se détourner du charbon et du pétrole (et dans certains pays du nucléaire) au profit du gaz naturel, des énergies renouvelables et de mise en œuvre de politiques d’efficacité énergétique en Europe, aux Etats-Unis et au Japon. L’essentiel de la croissance de la demande énergétique vient ainsi des pays non-OCDE qui représenteront 65 % de la demande mondiale contre 55% en 2010. La Chine, l’Inde et le Moyen-Orient sont les principaux moteurs de cette croissance et représentent à eux seuls 60% de la hausse globale. La Chine, qui est déjà le plus gros consommateur d’énergie aujourd’hui, représentera près du quart de la consommation globale en 2035, soit 75% de plus que les Etats-Unis.

En termes de mix énergétique, les énergies fossiles conserveront une position dominante au niveau de 75% en 2035, en réduction de seulement 6 points par rapport à 2010 ; en valeur absolue, leur consommation augmentera de 26%. Les énergies renouvelables représenteront seulement 15% du mix contre 11% en 2010 ; la part du nucléaire augmentera d’un point à 7%.

Cette dépendance des énergies fossiles peut apparaître surprenante au premier abord ; elle provient essentiellement du fait que les pays non OCDE fondent leur développement économique principalement sur ces énergies ; la Chine par exemple produit près de 80% de son électricité à partir de charbon. L’autre facteur est le manque de compétitivité des énergies renouvelables qui doivent être subventionnées pour se développer et leur manque de flexibilité du fait de l’intermittence de leur production (qui dépend du vent et de l’ensoleillement pour l’éolien et le solaire).

Dans ce scénario central, les émissions de gaz à effet de serre correspondent à une hausse de 3,6°C de la température mondiale moyenne à long terme, loin de l’objectif affiché de 2°C par les décideurs politiques. Le développement des technologies de capture du CO2 (CCS) est incertain à ce jour et son impact très limité dans le scénario central.

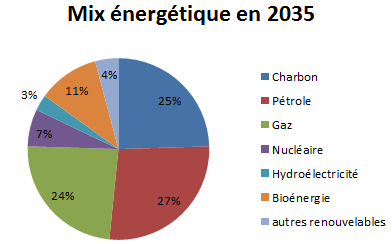

L’AIE a développé un autre scénario, le « scénario 450 » (450 ppm de concentration de CO2 dans l’atmosphère), plus volontariste en matière d’efficacité énergétique et de coopération internationale afin d’atteindre l’objectif de 2°C de réchauffement climatique. Les énergies renouvelables représenteraient 22% de la demande en énergie primaire en 2035, la part des énergies fossiles restant toujours prépondérante au niveau de 63% et augmentant de 16% en valeur absolue par rapport à 2010.

Un paysage pétrolier en profonde mutation

Non seulement le centre de gravité de la demande énergétique se déplace vers l’Asie, mais de plus, d’autres éléments entrent en ligne de compte : le développement des hydrocarbures non conventionnels (gaz et pétrole de schiste), du gaz naturel liquéfié (GNL) et le développement de la production pétrolière en Irak et au Brésil.

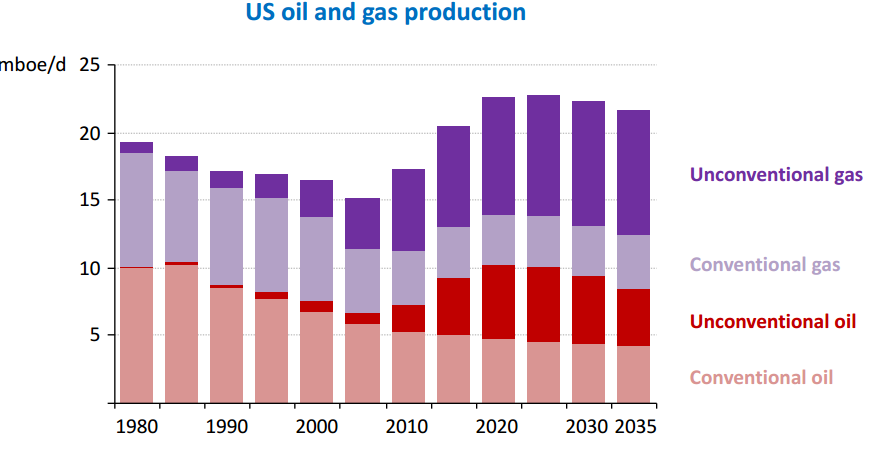

Le développement du gaz de schiste ainsi que du pétrole de schiste aux Etats-Unis depuis ces 5 dernières années transforme la donne dans ce pays ; une véritable renaissance énergétique est en cours comme le montre le graphique ci-dessous :

Ce pays qui importe aujourd’hui 20% de ses besoins en énergie deviendra ainsi pratiquement autonome d’ici 2035 alors que les autres zones géographiques (Europe, Chine, Inde, ASEAN) verront au contraire leur dépendance énergétique augmenter.

Les Etats-Unis devraient devenir le plus gros producteur de pétrole d’ici 2020 avec une production de 11,1 mbpj (millions de barils par jour), dépassant l’Arabie Saoudite. Cette prévision présente cependant un certain degré d’incertitude du fait du manque de recul sur le pétrole non conventionnel et de son coût de production élevé comparé à celui du pétrole au Moyen-Orient ; il est probable que l’Arabie Saoudite reprenne la main par la suite.

Il n’en reste pas moins vrai que la dépendance des Etats-Unis vis-à-vis des importations en provenance du Moyen-Orient se réduira considérablement, voire disparaitra, avec les conséquences géopolitiques importantes que cela entrainera. Les exportations de pétrole de cette zone seront alors principalement destinées à satisfaire la soif croissante de l’Asie et, dans une moindre mesure, les besoins de l’Europe ; les flux du commerce mondial de pétrole brut seront ainsi bouleversés, les routes stratégiques se déplaçant vers l’Asie.

La demande mondiale de pétrole dans le scénario central augmente lentement pour atteindre 99,7 mbpj en 2035 contre 87,4 mbpj en 2011 ; la Chine à elle seule représente 50% de cette augmentation. Le secteur du transport représente déjà plus de la moitié de la demande pétrolière aujourd’hui et cette part augmentera avec l’accroissement prévu du nombre de voitures particulières et des besoins en transport routier ; ces derniers représentent à eux seuls 40% de la croissance de la demande pétrolière. Les biocarburants se développent mais ne représenteront que 4,3% de la demande globale contre 1,5% aujourd’hui ; leur développement est limité du fait de la concurrence en ce qui concerne l’utilisation des terres fertiles avec les besoins alimentaires sans cesse croissants et la lenteur du développement des biocarburants de 2ème génération.

La production des pays non membres de l’OPEP augmentera d’environ 8% à 53 mbpj en 2015 du fait du développement des hydrocarbures non conventionnels et de la production pétrolière au Brésil. La production des pays de l’OPEP augmente continuellement sur la période pour atteindre plus de 50% de la production mondiale en 2035 contre 42% aujourd’hui. L’Iraq est le principal contributeur de cette croissance, sa production atteignant plus de 8 mbpj en 2035 contre 2,7 mbpj aujourd’hui.

Les réserves nécessaires sont disponibles pour satisfaire cette demande croissante en pétrole, du fait des développements des gisements connus mais non développés, des gisements non connus à ce jour mais qu’il est probable de découvrir et des réserves non conventionnelles (sables bitumineux du Canada, pétrole de schiste, bruts extra lourds du Venezuela) ; cependant les coûts de production de ces nouvelles ressources sont beaucoup plus élevés que ceux des ressources déjà exploitées. C’est la raison pour laquelle les prix du pétrole devraient rester à des niveaux élevés, entre 100 et 130$/baril (US$ 2011).

Sur le plan purement gazier, le paysage mondial a été bouleversé par le développement du gaz de schiste aux Etats-Unis produit à très bas coût. La conséquence aujourd’hui en est que le prix du gaz dans ce pays est 3 fois moins cher qu’en Europe et 5 fois moins cher qu’en Asie, alors que les prix étaient à des niveaux similaires il y a 5 ans. Cela permet aux américains de redévelopper leurs industries lourdes de manière compétitive ; c’est les cas en particulier de l’industrie pétrochimique qui d’ici quelques années viendra concurrencer l’Europe.

Un autre facteur à prendre en compte concerne le développement de la production du GNL qui permettra une plus grande flexibilité dans le commerce international et de faire des arbitrages de prix entre les zones géographiques. Ceci permettra de réduire les écarts de prix et de mettre la pression sur les producteurs de gaz conventionnels, comme la Russie, et sur leur mécanisme de prix indexés sur le prix du pétrole.

Daniel RONDEAU, DR-Petroconsult

Consultant indépendant dans le secteur du pétrole et de la pétrochimie après avoir exercé dans l’industrie pétrolière (Groupe BP), chimique (Groupe CABOT) et dans la banque (Société Générale). Expert auprès de l’International Finance Corporation (Banque Mondiale) et formateur à l’IFP Training.

Mail : drpetroconsult@gmail.com

Commentaires0

Merci de te connecter pour lire ou ajouter un commentaire

Articles suggérés